Directive CSRD : Tout ce qu’il faut savoir

Face à l’importance croissante de la notion de durabilité et aux engagements européens et nationaux sur des enjeux environnementaux, sociaux et de gouvernance accrus, l’Union Européenne améliore les pratiques avec la CSRD. La donnée extra-financière devient un enjeu stratégique, qui se veut, à terme comparable à la donnée financière. Mais qu’est-ce que cela implique réellement pour les entreprises et quelles sont les nouvelles exigences introduites par la CSRD ?

Qu’est-ce qu’est la CSRD ?

La Corporate Sustainability Reporting Directive (CSRD), entrée en vigueur le 1er janvier 2024, renforce les obligations de publication d’informations en matière de durabilité à l’égard des entreprises. Cette directive vise à encourager le développement durable des entreprises, à identifier les entreprises disciplinées en matière de durabilité et à évaluer plus précisément l’impact de leurs activités sur l’environnement. La CSRD s’inscrit dans le cadre plus large de la finance durable. Elle est complémentaire à la taxonomie de l’UE, qui définit des critères pour déterminer si une activité est durable.

Elle vient remplacer l’actuelle NFRD, ou Non Financial Reporting Directive, qui fixait depuis 2014 le cadre des obligations de reporting et de transparence sur les sujets de durabilité pour un certain nombre d’entreprises européennes. La CSRD élargit progressivement les obligations de reporting à plus de 50 000 entreprises européennes, ainsi que certaines entreprises non européennes, en renforçant, fiabilisant et uniformisant les informations publiées en matière de RSE.

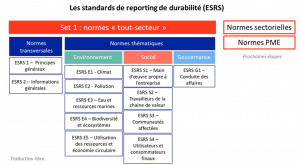

La CSRD s’appuie notamment sur des normes établies par l’EFRAG (Groupe consultatif sur l’information financière en Europe) : les ESRS (European Sustainability Reporting Standards). Il existe 12 ESRS, couvrant les 3 thématiques ESG : environnementale, sociale et de gouvernance. Ces normes établissent des critères et des indicateurs spécifiques que les entreprises sont tenues de prendre en compte lors de la communication de leurs performances extra-financières.

Source : AMF

Quelles sont les exigences de la CSRD ?

La CSRD introduit plusieurs nouvelles exigences pour les entreprises :

- Champ d’application élargi : La CSRD s’applique à un plus grand nombre d’entreprises notamment toutes les sociétés cotées sur les marchés réglementés européens, sauf les micro-entreprises.

- Application du principe de double matérialité : La CSRD intègre le concept de double matérialité, qui sera la base du reporting de durabilité.

- Structuration du rapport de durabilité : les exigences de divulgation sont organisées en 4 grands domaines :

– Quel modèle de gouvernance est appliqué et comment prend-t-il en compte les enjeux de durabilité.

– Comment les enjeux de durabilité sont intégrés à la stratégie et au modèle d’affaires.

– Application du principe de double matérialité et explication du modèle d’identification des impacts, risques et opportunités. Il sera également demandé d’expliquer comment ces derniers sont gérés dans l’ensemble de la chaîne de valeur.

– Explication des méthodes de mesures de la performance (KPI) et les objectifs liés aux plans d’action ainsi que les ressources mises en œuvre. - Format électronique unique : Les rapports de durabilité doivent être présentés dans un format électronique unique pour simplifier l’analyse et la comparaison des données par les parties prenantes.

- Une vérification obligatoire de l’information par un commissaire aux comptes ou un organisme tiers indépendant (au choix des Etats) : dans un premier temps avec un niveau d’assurance « modérée ». Un passage au niveau d’assurance « raisonnable » pourrait être requis à compter de 2028. Par ailleurs, les auditeurs devront appliquer des standards d’assurance et les règles encadrant leurs missions seront renforcées par la directive et le règlement Audit.

Ces nouvelles exigences visent à améliorer la disponibilité et la qualité des données ESG publiées, et à harmoniser le reporting de durabilité des entreprises.

Zoom sur la double matérialité

Concept clé de la CSRD, la double matérialité consiste à analyser les normes ESRS sous un double prisme :

- la matérialité financière, qui évalue les impacts positifs et négatifs des enjeux de durabilité sur les performances financières de l’entreprise ;

- la matérialité d’impact, à savoir les impacts positifs et négatifs de l’entreprise sur son environnement économique, social et naturel.

Cette double analyse permettra d’apporter une vision exhaustive des impacts positifs et négatifs, risques et opportunités de l’entreprise et d’identifier les enjeux ESG (environnement, social, gouvernemental) importants sur lesquels elle devra reporter.

Les sanctions

La directive prévoit des sanctions spécifiques pour garantir le respect des exigences de divulgation. Ces sanctions sont décidées par chaque État membre et peuvent prendre trois formes :

- En cas d’absence de production, de communication ou de transmission des informations en matière de durabilité : Le président du tribunal peut ordonner à toute personne ou entité compétente de fournir des documents ou des informations, sous peine d’amende, ou de nommer à cet effet. Dans les marchés publics, l’acheteur peut choisir d’exclure une entreprise qui n’a pas respecté les règles de publication sur la durabilité l’année précédant l’avis d’appel. De même, dans les contrats de concession, l’autorité peut exclure une entreprise qui n’a pas respecté ces règles l’année précédant de publication de l’avis de concession ou d’engagement de la consultation.

- En cas d’absence de certification des informations en matière de durabilité : Le dirigeant de l’entreprise s’expose à une amende de 30.000 euros et à une peine d’emprisonnement de deux ans.

- En cas d’entrave à la certification des informations en matière de durabilité : Le dirigeant de l’entreprise s’expose à une amende de 75.000 euros et à une peine d’emprisonnement de cinq ans.

Qui est concerné par la CSRD ?

L’application de la directive européenne CSRD se fait en 3 temps selon les entreprises concernées :

- Premier reporting en 2025 (sur l’exercice 2024)

- Plus de 250 salariés.

- Plus de 50 millions € de chiffre d’affaires.

- Plus de 25 millions € de total de bilan.

- Premier reporting en 2026 (sur l’exercice 2025)

- Entreprises de moins de 10 salariés dont le total du bilan ne dépasse pas 450 000 € ou dont le montant net du chiffre d’affaires ne dépasse pas 900 000 €.

- Premier reporting en 2027 (sur l’exercice 2026)

- Plus de 150 millions € de chiffre d’affaires européen

- Une filiale ou succursale basée dans l’Union européenne

- Premier reporting en 2029 (sur l’exercice 2028)

Si la société mère établit un reporting consolidé, les filiales peuvent être exemptées de reporting. Certaines informations doivent malgré tout être fournies par l’entité exemptée. En outre, les grandes sociétés cotées ne peuvent bénéficier de ce dispositif.

Notre accompagnement

Nos experts vous accompagnent tout au long du processus de mise en conformité des exigences de la CSRD. Cet accompagnement se déroule en quatre étapes :

Etats des lieux RSE

Nous débutons par une évaluation approfondie de la situation actuelle de l’entreprise en matière de RSE.

Cela comprend l’analyse des processus existants et la collecte d’indicateurs RSE clés. Plusieurs cartographies devront également être réalisées afin de décomposer l’ensemble de votre écosystème : cartographie de l’ensemble de votre chaîne de valeur, amont ou aval, cartographie de vos parties prenantes internes et externes. Ces étapes sont essentielles pour la réalisation de votre matrice de double matérialité puisqu’elles permettront d’identifier l’ensemble des impacts, risques et opportunités susceptibles d’influer sur l’ensemble.

Nous réalisons des interviews et proposons des questionnaires internes et externes. L’intérêt est de prendre en compte les attentes des parties prenantes internes et externes dans la priorisation des enjeux.

En parallèle, nous effectuons un benchmark des pratiques de nos concurrents pour identifier les meilleures pratiques du secteur. Et nous effectuons une étude de double matérialité : cette étape permettra d’identifier les thématiques ESG prioritaires, en tenant compte des exigences de reporting de la CSRD.

Mise en conformité CSRD

À partir des données recueillies lors de l’état des lieux, nous collaborons avec vous pour élaborer une stratégie RSE structurée autour des trois piliers ESG (Environnement, Social, Gouvernance). Nous définissons les axes stratégiques, les engagements, et les leviers d’actions à mettre en place. Une feuille de route est ensuite présentée, et une politique générale conforme aux normes de reporting CSRD est rédigée avec notre soutien.

Déploiement de la stratégie RSE

Pour garantir l’efficacité de la stratégie, nous élaborons un plan d’action détaillé, comprenant les objectifs, les actions à entreprendre, les indicateurs de suivi, et les responsabilités associées. Nous conseillons également sur la mise en place d’une gouvernance RSE adéquate pour assurer le suivi et la réalisation du plan d’action. L’amélioration des processus de remontée d’informations est également au cœur de cette étape pour garantir un reporting final complet et précis.

Rédaction du rapport de durabilité

Enfin, nous rédigeons un rapport de durabilité, conforme aux standards de reporting CSRD. Ce rapport inclut une analyse de la matérialité des thématiques, l’évaluation de la performance actuelle, le plan d’action d’amélioration, ainsi que des recommandations pour optimiser la remontée d’informations.

Contactez-nous

FAQ

Les principaux objectifs de la CSRD sont :

- Encourager le développement durable des entreprises : La CSRD encourage les entreprises à adopter des pratiques durables et à intégrer des considérations environnementales, sociales et de gouvernance dans leurs activités en accord avec les normes internationales et les attentes des parties prenantes.

- Identifier les entreprises disciplinées en matière de durabilité : En obligeant les entreprises à fournir des informations sur leur performance ESG, la CSRD permet d’identifier celles qui prennent des mesures responsables et transparentes.

- Évaluer l’impact environnemental des entreprises : Les informations collectées grâce à ce reporting permettent d’évaluer l’impact d’une entreprise sur l’environnement et de mieux comprendre ses pratiques.

- Harmoniser le reporting : La CSRD succède à la NFRD et vise à harmoniser les pratiques de reporting ESG des entreprises européennes et non européennes ayant des filiales dans l’UE. En adoptant des normes communes et des référentiels internationaux tels que le Global Reporting Initiative (GRI) ou les normes ISO, elle facilite la comparabilité des informations et renforce la confiance des parties prenantes dans la fiabilité des données fournies.

4 types d’entreprises sont soumises à la CSRD :

- Entreprises déjà soumises à la NFRD

- Entreprises remplissant deux des critères suivants : plus de 250 salariés, plus de 50 millions € de chiffres d’affaires, plus de 25 millions € de total de bilan

- PME cotées en bourse (sauf micro-entreprises) : entreprises de moins de 10 salariés dont le total du bilan ne dépasse pas 450 000 € ou dont le montant net du chiffre d’affaires ne dépasse pas 900 000 €

- Entreprises non-européennes : plus de 150 millions € de chiffre d’affaires européen et une filiale ou succursale basée dans l’Union européenne

Le reporting extra-financier est une déclaration annuelle obligatoire pour certaines grandes entreprises et groupes. Il consiste à communiquer sur les implications sociales, environnementales et sociétales de leurs activités, ainsi que sur leur mode de gouvernance.

Applicable depuis le 1er janvier 2024, la directive européenne CSRD fixe de nouvelles normes et obligations de reporting de durabilité.

La CSRD s’appuie sur des indicateurs standardisés, établis par l’EFRAG (Groupe consultatif sur l’information financière en Europe) : les ESRS (European Sustainability Reporting Standards).

Il existe 12 ESRS, couvrant les 3 thématiques ESG : environnementale, sociale et de gouvernance. Ces normes établissent des critères et des indicateurs spécifiques que les entreprises sont tenues de prendre en compte lors de la communication de leurs performances extra-financières.

La principale différence entre une directive et un règlement européen réside dans leur mode d’application et leur force juridique : les directives nécessitent une transposition par les États membres, tandis que les règlements sont directement applicables sans nécessité de transposition

Directives:

- Les directives fixent des objectifs aux pays de l’UE, mais chaque pays est libre d’élaborer ses propres mesures pour les atteindre.

- Elles ne sont pas directement applicables dans les États membres. Avant de devenir applicable, une directive doit être transposée dans le droit national de chaque pays.

Règlements:

- Un règlement est un acte législatif de l’UE qui est directement applicable dans tous les États membres, dès son entrée en vigueur.

- Contrairement aux directives, les règlements ne nécessitent pas de transposition dans la législation nationale des États membres pour être contraignants, ils ont donc un effet immédiat et uniforme.

- Les règlements sont souvent utilisés pour établir des normes communes dans des domaines où une harmonisation est nécessaire, tels que la protection de l’environnement, la sécurité alimentaire ou la libre circulation des biens et des personnes.