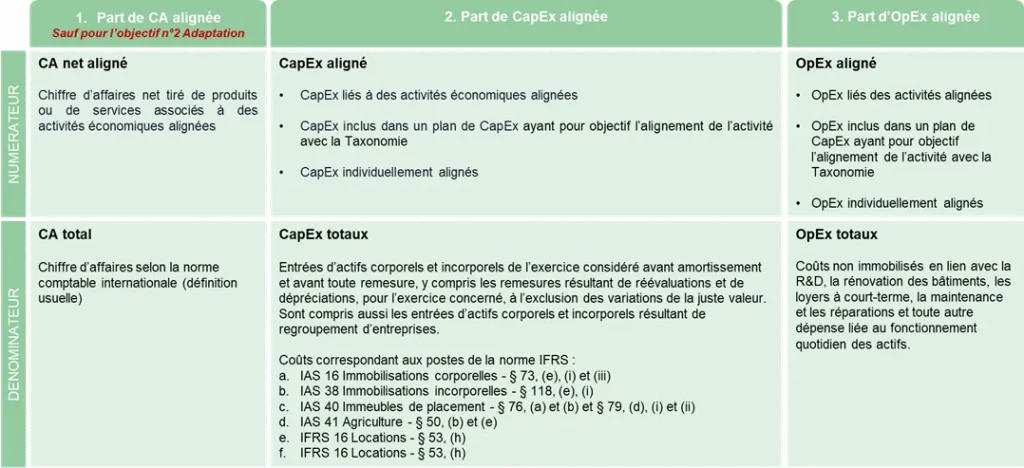

a) Le Chiffre d’affaires (CA)

Le revenu de la foncière immobilière provient des loyers qu’elle perçoit.

Ainsi, pour calculer l’ICP CA, tous les loyers perçus sur des actifs alignés par rapport à l’ensemble des revenus, doivent être étudiés. Autrement dit, pour pouvoir comptabiliser du CA aligné, il faut identifier au sein de son parc immobilier, les bâtiments qui valident les critères d’examen technique (SCC et DNSH) de l’objectif n°1 Atténuation du changement climatique.

Il convient de préciser que la texte de la Taxonomie ne prévoit pas d’ICP CA aligné sur l’objectif n°2 Adaptation au changement climatique

b) Les dépenses d’investissements (CapEx)

Les foncières immobilières doivent vérifier si leurs dépenses d’investissement sont incluses dans la définition donnée par la Taxonomie (illustration ci-dessus).

Au numérateur de l’ICP, 3 typologies de CapEx peuvent être comptabilisées :

- Toutes dépenses liées à un bâtiment aligné.

- Toutes dépenses investies pour permettre (i) l’expansion du parc immobilier aligné ou (ii) l’alignement futur de bâtiments existants, dans le cadre d’un plan CapEx.

Il est important de noter que le plan CapEx doit être réalisé sous 5 ans et être validé par l’organe de direction de la foncière immobilière.

- Certaines dépenses bien précises, qui sont individuellement alignées (activités habilitantes).

Au dénominateur de l’ICP, toutes les dépenses d’investissement, autrement dit les dépenses immobilisées (à l’exception des immobilisations financières) au bilan de la foncière immobilière, sont à comptabiliser.

c) Les dépenses d’exploitation (OpEx)

Le processus est le même que pour les dépenses d’investissements (CapEx).

Une fois que la foncière a calculée ces 3 indicateurs, elle doit les publier dans son reporting extra-financier. La Commission Européenne met à disposition un template obligatoire pour les différents acteurs concernés (annexe II) par la Taxonomie.